アメックス・ゴールド・プリファード・カード(以下、アメックスゴールドプリファード)の年会費は39,600円で、決済ポイントだけで元を取るのは現実的ではありません。

ただし、3.0%還元枠と年200万円利用で届くフリー・ステイ・ギフトを組み合わせれば、年会費を相殺するだけでなく、宿泊体験やマイル交換でそれ以上のリターンを引き出せる設計です。

他にも貯めたポイントをマイルに交換して利用するなど、損益分岐点を下げる方法はいくつかあります。

この記事では、アメックスゴールドプリファードの損益分岐点を3つのラインで整理し、自分にとって発行すべきカードかを判断する材料をまとめます。

- 損益分岐点は3ライン(通常還元1%で約396万円/3%還元枠活用で約132万円/フリーステイギフトで実質相殺)

- 年200万円利用で届くフリー・ステイ・ギフトが年会費相殺の最有力ルート

- 3%還元枠(年50万円)+毎年の特典活用で年会費の大部分を回収可能

- 得する人は「年200万円決済が現実的+毎年ホテル宿泊する」層

- 入会キャンペーン期は合計11万ポイント前後で、初年度はほぼ確実にプラス

アメックスゴールドプリファードの損益分岐点はいくら?

アメックスゴールドプリファードの損益分岐点は、年会費39,600円をどのルートで回収するかによって大きく変わります。

大きく分けると「決済ポイントだけで回収するライン」「3.0%還元枠を活用するライン」「フリー・ステイ・ギフトで実質相殺するライン」の3つに整理できます。

アメックスゴールドプリファードの損益分岐点の3つのライン

3つのラインを必要決済額・実現条件・難易度で整理すると、以下のとおりです。

| ライン | 必要決済額 | 実現条件 | 難易度 |

|---|---|---|---|

| ①通常還元1.0%のみ | 年396万円 | 全決済をカード払いに寄せる | 高 |

| ②3.0%還元枠を活用 | 年132万円 | AmazonやYahoo!ショッピング等で年50万円使い切り | 中 |

| ③フリー・ステイ・ギフト | 年200万円 | 無料宿泊券で年会費を実質相殺 | 中 |

下に行くほど現実的なラインで、ホテル宿泊の機会がある人は③、ネット通販を使う人は②が候補に入ります。

ライン①:通常還元1.0%だけで考える場合(年396万円)

アメックスゴールドプリファードの基本還元率は1.0%なので、決済ポイントだけで年会費39,600円を回収するには年396万円の決済が必要です。

月換算で約33万円のペースであり、家賃・光熱費・通信費・食費を全てカード払いに寄せても、単身世帯ではほぼ届きません。

世帯決済を全寄せできる家庭でも、税金や公共料金などはポイント還元0.5%や付与対象外になるケースがあります。

ライン①だけを目指す使い方は、損益分岐点までの距離が長くおすすめできません。次のライン②③と組み合わせる前提で考えるのが現実的です。

ライン②:3.0%還元枠(年50万円)を活用する場合(年132万円)

アメックスゴールドプリファードは、対象加盟店での決済が3.0%還元です。

対象はAmazonやYahoo!ショッピング、高島屋、ヨドバシカメラなどで、年50万円枠まで3.0%還元、上限を超えた分は通常還元1.0%に戻ります。

50万円枠を使い切れば、通常還元との差分2.0%で10,000ポイントが上乗せされ、年会費の約25%を回収できる計算です。

残りを通常還元1.0%で82万円積み上げれば、合計132万円の決済で年会費39,600円分のポイントが貯まります。

月11万円ペースで届く水準なので、ネット通販と日用品の支払いを対象店に寄せられる人にとっては、現実的な分岐点ラインです。

ライン③:フリー・ステイ・ギフトで実質相殺する場合(年200万円)

もっとも大きく損益分岐点を下げるルートが、フリー・ステイ・ギフトです。

年200万円のカード利用+カード継続を条件に、国内対象40施設の高級ホテルで使える1泊2名分の無料宿泊券が1枚もらえます。

対象施設はザ・プリンス パークタワー東京やハイアット リージェンシー 京都、ホテルニューオータニ(東京)など、平日で5〜8万円、繁忙期は10万円を超える部屋も含まれます。

1回の利用で年会費39,600円を上回るので、年200万円の決済が見込める人は、フリー・ステイ・ギフトの取得だけで実質的に年会費を相殺できます。

年200万円は月17万円弱のペースで、家賃・光熱費・通信費・食費・サブスクをカード決済に寄せれば届きます。

私の場合、冬の時期にフリー・ステイ・ギフトを使ってザ・プリンス パークタワー東京に宿泊しました。当日はホテルのご厚意で東京タワービューの部屋にアップグレードしてもらい、ライトアップされた東京タワーを部屋から眺める体験までセットで楽しめました。

同等クラスの部屋を通常予約で取ると2名1泊で8〜10万円台になるため、年会費39,600円の支出に対して2倍以上のリターンが返ってきた感覚です。

アメックスゴールドプリファードの損益分岐点を下げる追加の手段

3つのライン以外にも、ポイントの使い方や入会タイミングを工夫することで、損益分岐点をさらに下げられます。

ポイントをマイルに交換する

貯まったメンバーシップ・リワードのポイントは、交換先によって価値が大きく変わります。

- カード支払い充当:1ポイント=0.3〜1円

- ギフト券交換:1ポイント=0.4〜0.8円

- マイル交換:1ポイント=1.5〜2円相当

もっとも価値を引き出せるのがマイル交換で、ANAマイルをはじめシンガポール航空クリスフライヤーやデルタ・スカイマイル、ブリティッシュ・エアウェイズ Executive Clubなど、複数の航空会社マイルに1,000ポイント=1,000マイルのレートで移行できます。

例えばANAマイルに移行すれば、合計40,000マイル前後でハワイ往復エコノミーの特典航空券に届きます。現金で買えば10万円超えのチケットを、マイル経由で年会費39,600円のリターンとして引き出せる計算です。

私の場合、ブリティッシュエアウェイズのマイルへ移行して、羽田(HND)→パリ(CDG)の片道エコノミーを特典航空券で取りました。通常運賃なら10万円ほどかかる片道分を30,000マイルほどで取れたため、1マイルの価値は3円ほどにできました。

マイル前提で考えると、ライン②③より少ない決済額でも実質的な損益分岐点を超える価値が出せます。

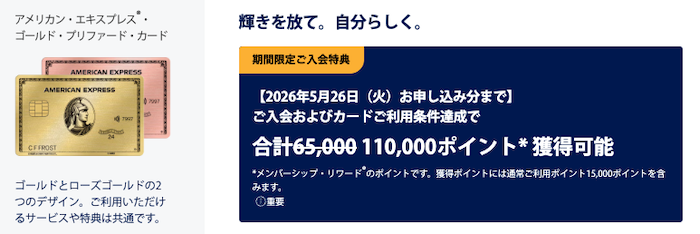

入会キャンペーンで初年度をペイにする

アメックスゴールドプリファードは、キャンペーン時期によって入会特典で合計10万ポイント前後が付与されます。

2026年5月現在では、110,000ポイントもらえます。

11万ポイントを楽天ギフト券に交換すれば約5.6万円相当、ANAマイルに交換すれば合計11万マイル相当となり、いずれも年会費39,600円を上回る水準です。

初年度は入会キャンペーン単独で年会費を回収できる計算なので、申し込みを迷っているなら高額付与時期を狙うのがおすすめです。

キャンペーン内容は時期によって変わるため、最新の付与条件はアメックス公式サイトで確認してみてください。

アメックスゴールドプリファードで損する人・得する人

損益分岐点の構造を踏まえ、得する人・損する人の条件と、損益分岐点を超えられない場合の選択肢を整理します。

アメックスゴールドプリファードで得する人

アメックスゴールドプリファードがハマるのは、年200万円ペースの決済を無理なくこなせて、ホテル・レストラン・旅行の体験にお金を使える層です。

フリー・ステイ・ギフトを毎年確実に消化でき、ポイントをマイルに変えて旅行に充てられる人ほど、年会費以上のリターンを安定して引き出せます。具体的には以下の条件のうち2つ以上に当てはまる方です。

- 年間の決済額が200万円以上、またはその見込みがある

- 毎年1回以上ホテルに宿泊する(フリー・ステイ・ギフトを使い切れる)

- ネット通販・旅行・食事会の利用機会がある

- 航空マイルを貯めて旅行に活用したい

- 合計11万ポイント前後の入会キャンペーン期に申し込める

特に「年200万円決済+毎年ホテル宿泊」の2点が組める方は、入会初年度から年会費以上のプラスを取りやすい構造です。

アメックスゴールドプリファードで損する人

逆に、決済額が年100万円台に届かず、旅行や外食の機会も限られる人にとっては、年会費39,600円は重い負担です。

特典の数だけ見れば豪華に映りますが、自分のライフスタイルで使い切れない特典は、結局のところ年会費の上乗せ要素にしかなりません。具体的には以下に当てはまる方です。

- カード決済額が年100万円未満で、増やす見込みもない

- 旅行・外食の機会が少なく、特典の活用シーンが限られる

- ポイントを貯めても用途が明確でない

- 毎年の年会費を払い続ける心理的負担が大きい

このタイプの方は、無理にアメックスゴールドプリファードを持つよりも、年会費無料〜低額のカードに乗り換えた方が損益の観点で合理的です。

損益分岐点を超えられない場合の選択肢

「フリー・ステイ・ギフトを使う機会がない」「年200万円決済が現実的でない」場合でも、選択肢は2つあります。

1つ目はアメックス・グリーン(月会費1,100円・年13,200円)への切り替えです。フリー・ステイ・ギフトはなくなりますが、月会費制で年会費負担が約3分の1になり、決済額が少なくても黒字化しやすい設計です。

2つ目は、入会キャンペーンの高額付与期に申し込み、初年度のみ保有してダウングレードまたは解約する戦略です。合計11万ポイント前後を獲得すれば年会費は十分に回収できます。

ただし短期解約はアメックスの利用履歴上のマイナス要素になる可能性があるため、将来プラチナを狙う方はダウングレード経由が無難です。

アメックスゴールドプリファードの損益分岐点に関するQ&A

アメックスゴールドプリファードの損益分岐点を超えるのが難しい場合、発行しない方がいい?

損益の観点だけで判断するなら、発行しない方が合理的です。

ただしクレジットカードには数値化しにくい価値として、メタル製の券面やホテル特典、空港ラウンジでの満足感などが含まれます。

年会費がネックになるなら、下位カードのアメックス・グリーン(月会費1,100円・年13,200円)を検討してみてください。

アメックスゴールドプリファードの損益分岐点を超えられないと確定したらどう対処する?

ダウングレード後に必要に応じて解約する流れが基本です。

まずはアメックスに電話連絡し、下位カード(アメックス・グリーン等)への切り替えを依頼しましょう。

いきなり解約するより、アメックス歴を残した状態でダウングレードを経由した方が、将来プラチナカードなど上位カードを申し込む際の審査でプラスに働きます。

アメックスグリーンと比べて損益分岐点はどれくらい違う?

アメックス・グリーンは月会費1,100円(年13,200円)で、プリファードの約3分の1です。

通常還元1.0%だけで考えれば、グリーンの損益分岐点は年132万円(39,600円÷1%=396万円のプリファードと比較するとぐっと低い水準)です。

ただしグリーンにはフリー・ステイ・ギフトがないため、ホテル無料宿泊で年会費を1回相殺するルートは使えません。決済額の規模でプリファードかグリーンかを切り分けるとよいです。

アメックスゴールドプリファードの損益分岐点まとめ

アメックスゴールドプリファードは、年200万円ペースの決済が現実的な人にとって、年会費以上の価値を回収できるカードです。

3つの損益分岐点ラインのうち、現実的に狙えるのはライン②(132万円)とライン③(200万円)で、ホテル宿泊の機会がある人ほど③が有利に働きます。

マイル交換ルートを使えば年126万円まで分岐点を下げられ、入会キャンペーンの高額時期に申し込めば初年度はほぼ確実にプラスに着地します。

逆に決済額が年100万円に届かず、旅行・外食の機会も少ない場合は、アメックス・グリーンへの切り替えや、入会キャンペーン狙いの単年保有も合理的な選択肢です。

入会キャンペーンの付与条件は時期によって変わるため、申し込みを検討している方は早めに公式の最新情報を確認するのがおすすめです。